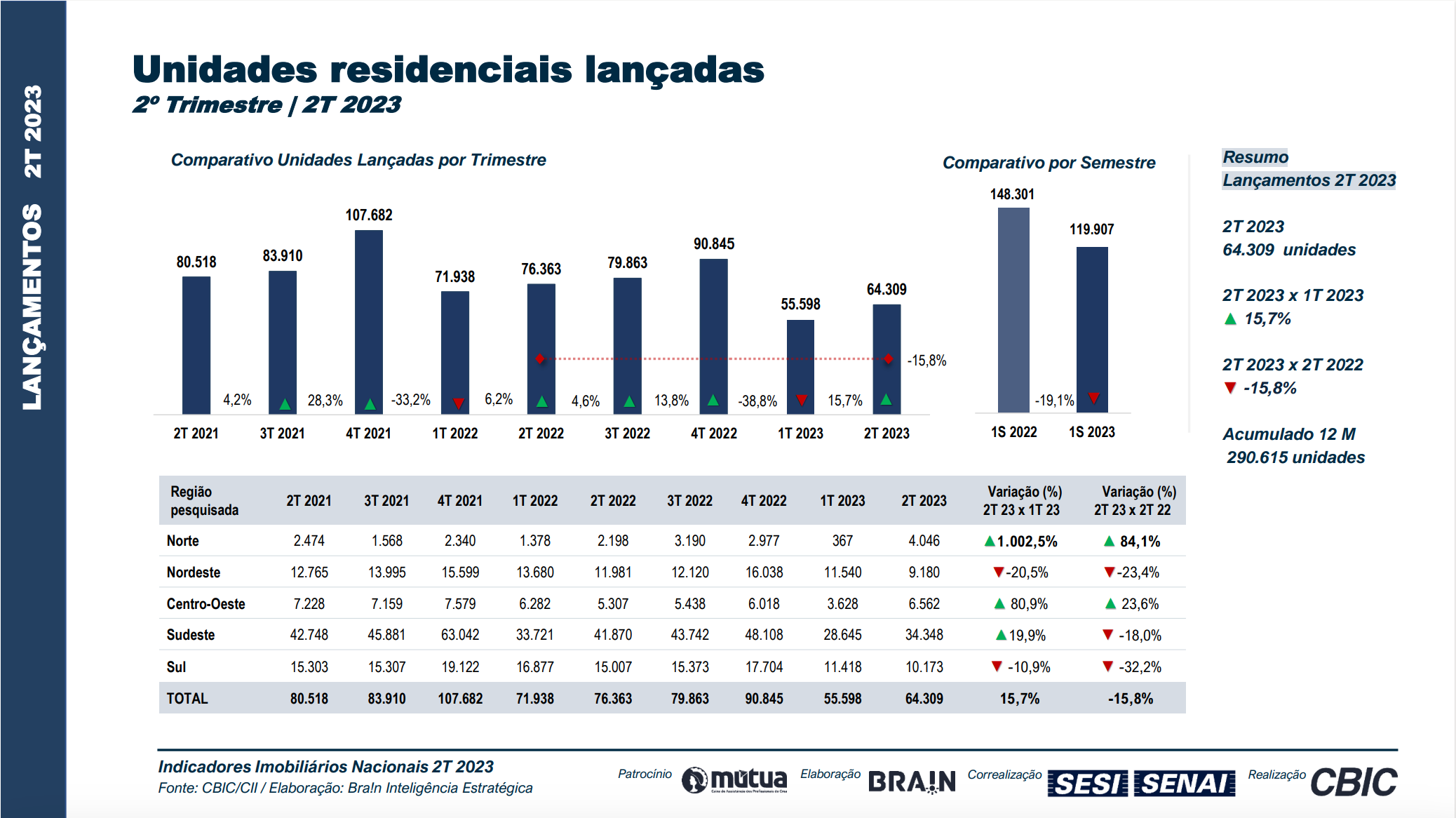

O segundo trimestre de 2023 registrou crescimento de 15,7% nos lançamentos imobiliários no Brasil, em comparação com o trimestre anterior. Parte deste resultado está atrelado ao funcionamento do mercado que, historicamente, tem nos meses iniciais do ano resultado mais baixo. Em relação ao mesmo período de 2022, os lançamentos mostraram queda de 15,8%. Para a Câmara Brasileira da Indústria da Construção (CBIC), os números acendem um alerta para a produção imobiliária, ainda baixa, mas demonstra a retomada do otimismo do setor.

Os dados fazem parte da pesquisa Indicadores Imobiliários Nacionais no 2º trimestre de 2023, divulgada pela CBIC, nesta segunda-feira (28), em coletiva de imprensa on-line. O estudo é feito em 217 cidades, incluindo todas as capitais e as principais regiões metropolitanas do país.

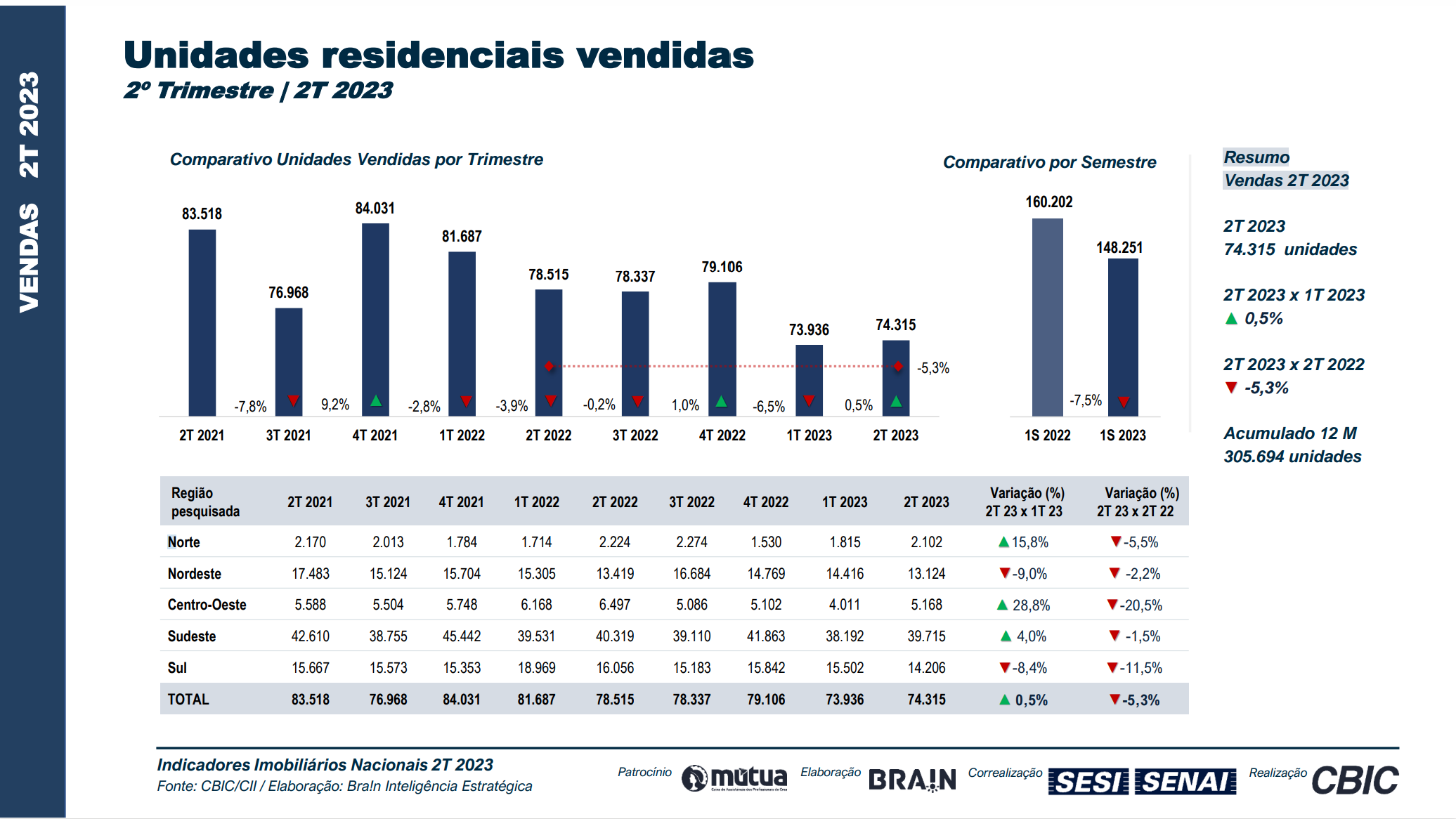

De acordo com o economista-chefe do Secovi São Paulo, Celso Petrucci, mesmo com o aumento discreto de 0,5% nas vendas de unidades residenciais neste trimestre em relação ao anterior, os números superaram os lançamentos em mais de 10 mil unidades, demonstrando a aderência dos produtos disponíveis ao mercado comprador, apontou.

Acompanhando a linha das unidades lançadas e vendidas no acumulado dos últimos 12 meses, observa-se que desde o final de 2022 os lançamentos estão menores que as vendas. A diferença do acumulado supera 15 mil unidades.

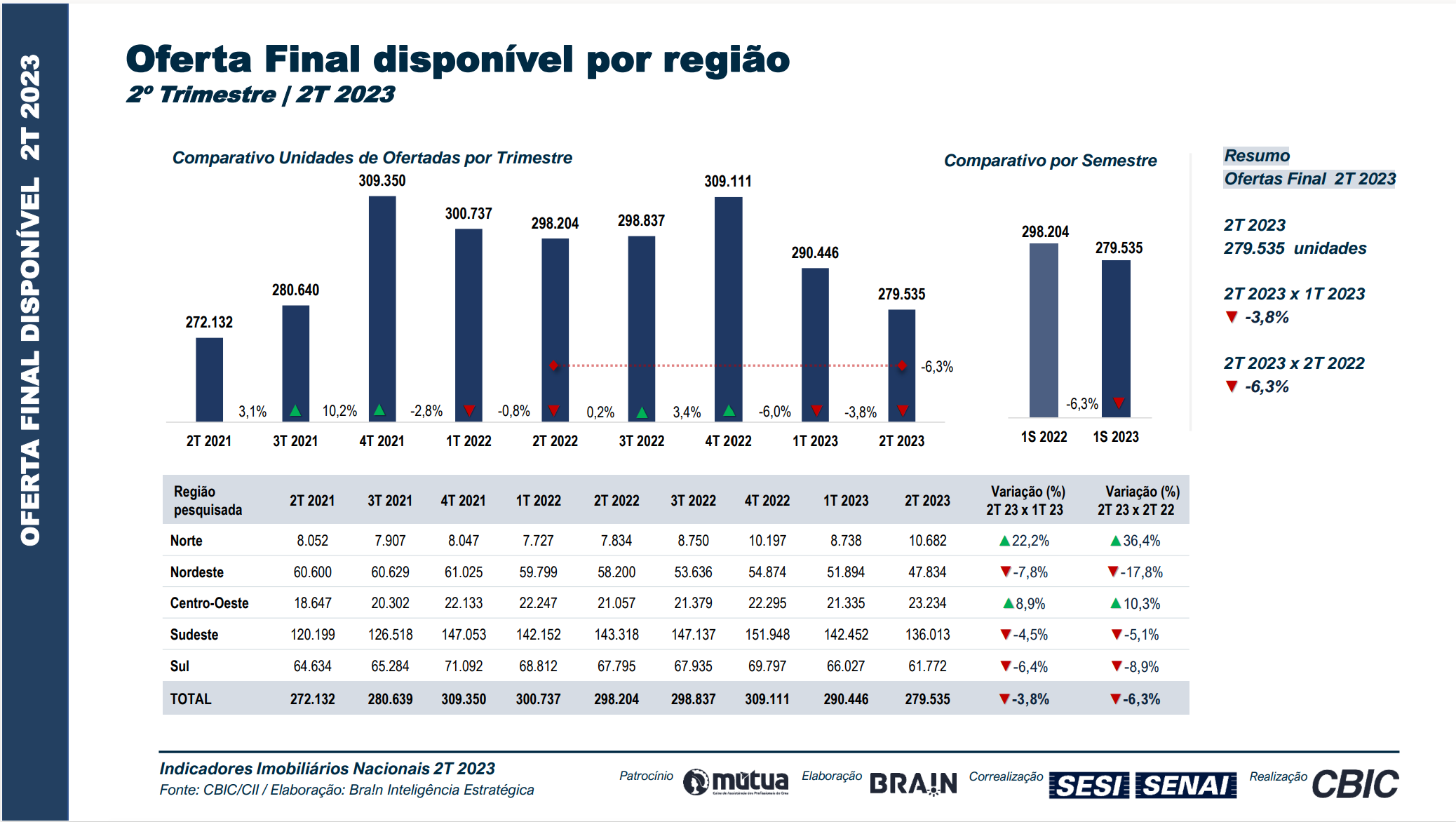

A CBIC aponta atenção no registro de oferta final (estoque) neste segundo trimestre. A pesquisa demonstrou queda e chegou ao menor patamar dos últimos dois anos, o que pode ser preocupante, de acordo com Petrucci. “A oferta está bastante reduzida em relação ao que o mercado tem de força para consumo”, apontou.

O presidente da Comissão da Indústria Imobiliária (CII) da entidade, Ely Wertheim, destacou a necessidade de um olhar atento ao estoque. De acordo com o estudo da entidade, considerando a média de vendas dos últimos 12 meses, se não houver novos lançamentos, a oferta final se esgotaria em 11 meses. “A demanda continua forte, mas a produção não tem acompanhado o mesmo ritmo das vendas. Com a expectativa de menor taxa de juros, as vendas devem se fortalecer e o problema pode se agravar”, destacou.

O escoamento de oferta já é percebido de forma mais acentuada em algumas cidades, apontou o fundador da Brain Inteligência Estratégica, Marcos Kahtalian. “Esse número de 11 meses é uma média e percebido de forma distinta a depender do local. Em algumas cidades do Brasil, o escoamento não chega há três meses”, alertou.

Para Petrucci, as medidas econômicas do governo federal aliadas à queda da taxa Selic em agosto, com sinalização de novas quedas nos juros nos próximos meses, devem influenciar na confiança dos incorporadores para lançamentos de novos empreendimentos nos trimestres seguintes.

Com a maior estabilidade da inflação e mudanças em todo o cenário econômico, o consumidor também fica mais confiante, afirmou o presidente da Comissão de Habitação de Interesse Social (CHIS) da CBIC, Clausens Duarte.

Petrucci destacou que para o consumidor final, a expectativa na queda da taxa Selic mostra que o mercado é favorável para a aquisição de imóveis na planta ou em construção. “É um bom indício, pois quando estas unidades forem entregues as taxas de juros do crédito imobiliário deverão estar mais baixas também”, afirmou.

O estudo apontou que o Minha Casa, Minha Vida tem retomado seu fôlego, principalmente com os avanços do programa nos últimos meses, em particular nos valores dos descontos (subsídios) para as faixas mais baixas de renda da população e na adequação dos tetos de valores das unidades. Estes fatores indicam que nos próximos trimestres deve ser registrado crescimento nos lançamentos e nas vendas das unidades enquadradas no MCMV nas cidades pesquisadas, apontou a CBIC.

Lançamentos

O Norte foi a região que registrou maior percentual de aumento de unidades residenciais lançadas no segundo trimestre de 2023. A região, que no trimestre anterior registrou lançamento de 367 unidades, chegou a 4.046 unidades, alcançando crescimento de 1.002,5%. As outras duas regiões que apontaram crescimento foram a Centro-Oeste, com o aumento de 80,9%, e Sudeste (19,9%). A maior queda registrada foi na região Nordeste, com -20,5%, seguida da região Sul (-10,9%).

No acumulado do semestre foram lançadas 119.907 unidades habitacionais. O número foi 19,1% inferior ao mesmo período de 2022, quando houve 148.301 lançamentos. O valor geral lançado (VGL) registrou aumento de 21,3% no segundo trimestre em relação ao primeiro, chegando ao total de R$ 38 bilhões. Em relação ao mesmo período de 2022, o valor foi 6% menor, já que no trimestre do ano passado o VGL foi de R$ 40 bi.

“É importante que o setor tenha condições de produzir habitação suficiente e combater o déficit habitacional existente. Também é importante lembrar que o lançamento de hoje é o emprego de amanhã. Quando vemos uma queda no número de lançamentos a preocupação é dupla, com o déficit que vai ser mais difícil de ser combatido e com a geração de empregos”, alertou o presidente da CBIC, Renato Correia.

Vendas

Em unidades residenciais vendidas, as regiões Norte, Centro-Oeste e Sudeste seguiram em destaque no segundo trimestre de 2023 em comparação com o primeiro. O maior percentual de unidades foi registrado no Centro-Oeste (28,8%), seguido pela região Norte, que apontou crescimento de 15,8%, e o Sudeste, com aumento de 4%.

Em comparação ao mesmo período de 2022 houve queda de 5,3% em unidades totais vendidas no país. Dados que se confirmam no acumulado de 12 meses, que registrou queda de 4,8% em relação ao acumulado do ano anterior.

No segundo trimestre, o valor geral de vendas (VGV) chegou ao total de R$ 41 bilhões, número 2,8% maior que o registrado no trimestre anterior, que foi de R$ 40 bi.

O preço médio dos imóveis também sofreu alteração neste semestre e passou o Índice Nacional da Construção Civil (INCC). Ely Wertheim lembrou que durante a pandemia houve uma desorganização mundial que afetou preço e produção. “Apesar dessa desorganização mundial o setor trabalhou e trabalha para que o preço do imóvel não suba para o consumidor final. Houve uma inflação mundial e isso acaba refletindo no preço, mas o setor tem feito um trabalho intenso para que o impacto seja o menor possível”, disse.

“O preço dos imóveis que estão sendo lançados agora está sendo equalizado em função do custo de materiais. Quando o custo sobe em um imóvel que já foi vendido não tem como equalizar custo e preço. À medida que novos imóveis são lançados esse fator custo e preço vai sendo equalizado”, completou Renato Correia.

Oferta

O segundo trimestre de 2023 apresentou queda na oferta final de imóveis disponíveis no Brasil. Os dados, que têm demonstrado constante queda desde o quarto trimestre de 2022, somaram 279.535 unidades neste segundo trimestre. Se comparado com o primeiro trimestre de 2023, a queda registrada é de 3,8%. Já em relação ao segundo trimestre de 2022, a queda chega a 6,3%.

Apenas duas regiões registaram oferta final disponível positiva. A região Norte apontou crescimento de 22,2% na oferta no segundo trimestre de 2023, com o acumulado de 10.682 unidades. Enquanto o Centro-Oeste registrou aumento de 8,9% neste trimestre, com 23.234 unidades.

A maior queda em oferta final foi registrada pela região Nordeste, que baixou 7,8% em relação ao trimestre anterior.

Minha Casa, Minha Vida (MCMV)

O programa habitacional Minha Casa, Minha Vida (MCMV) registrou aumento tímido no número de lançamentos, vendas e oferta final, neste segundo trimestre de 2023.

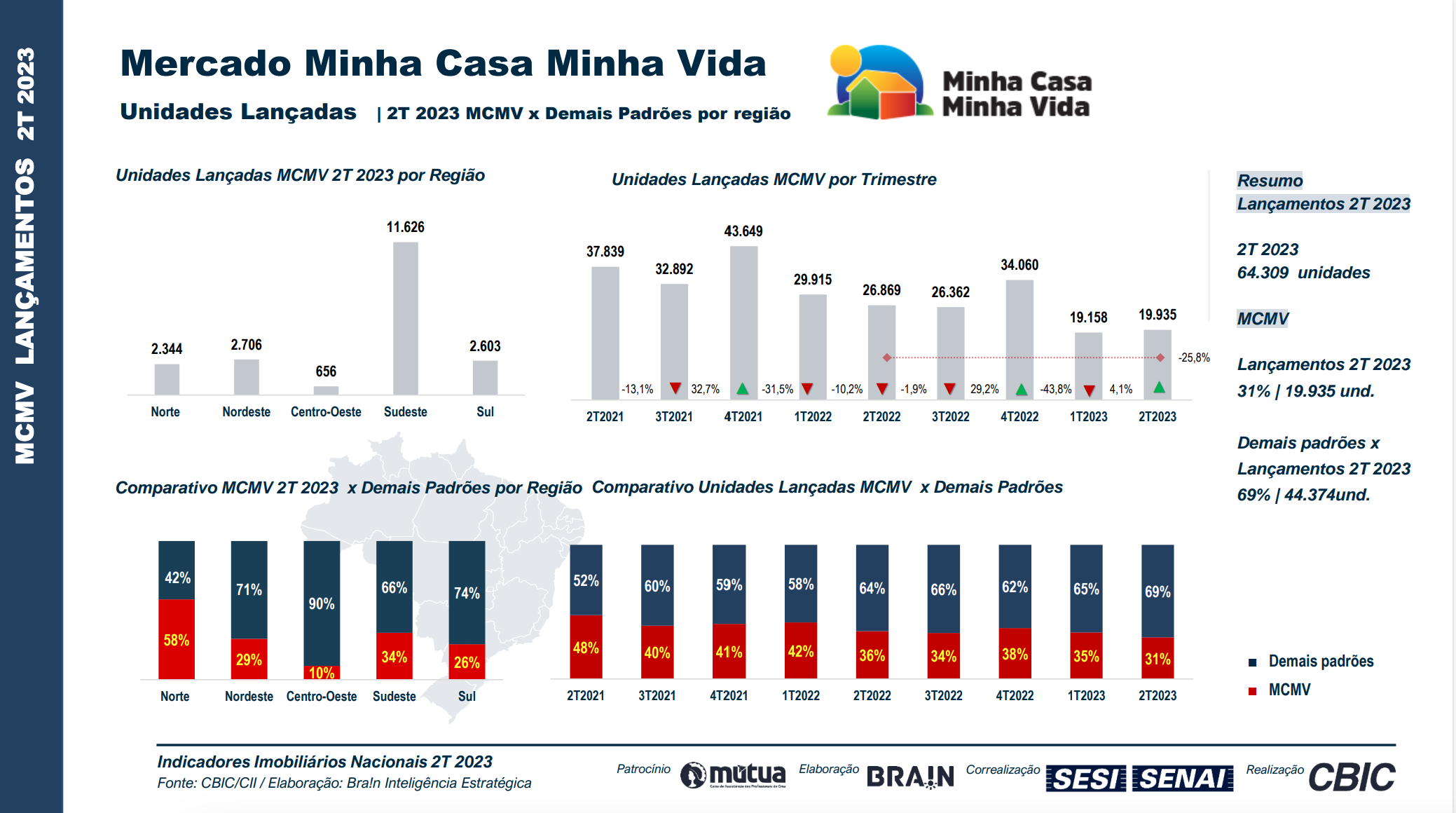

Apesar do aumento de 4,1% nos lançamentos neste trimestre comparado ao primeiro trimestre do ano, as 19.935 unidades lançadas ainda estão distantes das 26.869 registradas no mesmo período de 2022.

Do total de lançamentos registrados no segundo trimestre, 31% foram de unidades do Minha Casa, Minha Vida. Do total de vendas no período, 34% foram do programa habitacional. “Os lançamentos e vendas do MCMV estão bem abaixo do que o programa já registrou em anos anteriores. Já chegamos ao patamar de 48% de lançamentos e agora o programa representa apenas 31%, o que é muito pouco para as necessidades de habitação de interesse social que o país precisa”, disse Petrucci.

Em relação às unidades vendidas, o programa apresentou crescimento de 0,9% entre o primeiro e o segundo trimestres de 2023. Os dados apontaram 25.339 unidades vendidas e 19.935 lançadas.

As unidades do MCMV representaram 27% da oferta disponível. De acordo com a pesquisa apresentada pela CBIC, considerando a média de vendas do MCMV dos últimos 12 meses, caso não ocorram novos lançamentos, a oferta final se esgotaria em 8 meses.

Assista a coletiva de imprensa.

Clique aqui e baixe o estudo completo!

Fonte: AGENCIA CBIC

—

Fique atualizado com o melhor da central de conhecimento do mercado imobiliário! Conheça cursos exclusivos e as melhores publicações do setor na banca VGV.