O Portal VGV elencou 5 fatos que marcaram o mercado imobiliário em 2023 (e que devem impactar 2024). Veja nesta análise.

O ano de 2023 foi um ano intenso e emblemático para o mercado imobiliário brasileiro. Acontecimentos de grande relevância fizeram com que o setor se adequasse ao momento e, mais uma vez, garantisse bons números. Neste breve artigo elencamos os 5 fatos que consideramos mais relevantes e que, de certa forma, nos ajudam a ter uma pista do que está por vir em 2024. Acompanhe.

Impacto das eleições presidenciais no mercado imobiliário

Após uma eleição extremamente polarizada, logo no primeiro dia do ano tivemos a posse do novo presidente eleito (Lula). No entanto, os impactos desta decisão para o mercado imobiliário começaram antes. Ainda em 2022, quando não se sabia ao certo quem seria o vencedor, muitas incorporadoras interromperam projetos de novos lançamentos para primeiro entender os rumos que o país tomaria após uma eleição extremamente polarizada na qual os dois possíveis eleitos possuíam visões bem antagônicas. Tal resultado também ajudaria as empresas a ter mais clareza sobre os produtos a serem lançados.

Essa redução de lançamentos acabou fazendo com que tivéssemos menos imóveis no mercado. Pouco depois das eleições concluídas e da posse do novo mandatário realizada, a força compradora que também havia encontrado um momento de redução retornou ao mercado imobiliário. Com mais vendas e menos lançamentos, o resultado foi um “estoque” menor, reduzindo a cada mês. Somente no terceiro trimestre voltamos a ver novos lançamentos em ritmo maior, com especial enfoque no programa Minha Casa Minha Vida.

Minha Casa, Minha Vida novamente assumindo protagonismo no mercado imobiliário

Uma das grandes promessas de campanha do presidente Lula era de que o programa habitacional Minha Casa, Minha Vida retornaria – e, mais do que isso, seria priorizado. Isso de fato ocorreu. Logo no início de seu mandato, o novo presidente relançou o programa com o antigo nome, deixando para trás a marca Casa Verde e Amarela utilizada durante a gestão do antigo presidente Jair Bolsonaro.

Pouco tempo depois, mudanças significativas foram aprovadas pelo Conselho Curador do FGTS e que tiveram grande impacto positivo no programa habitacional. A transformação mais emblemática, sem dúvidas, foi a atualização do valor teto dos imóveis enquadrados no Minha Casa Minha Vida, em especial na faixa 3 (que agora passa para R$ 350 mil e deixa de ter o critério regional, ou seja, em qualquer cidade do Brasil os imóveis enquadrados na faixa 3 podem atingir este valor). Isso “destravou” um grande público da classe média, que não estava sendo atendido pelo SBPE e tampouco pelo antigo MCMV, fazendo com que muitas incorporadoras passassem a direcionar esforços justamente para este nicho de mercado.

Crédito imobiliário mais caro e mais escasso no SBPE

Se para o Minha Casa Minha Vida (que utiliza recursos do FGTS como funding) a situação foi extremamente positiva, já para o crédito imobiliário via SBPE as coisas foram um pouco mais difíceis. Com a Selic alta, baixa disponibilidade de recursos na caderneta de poupança e custo de captação dos bancos também mais alto, as instituições financeiras elevaram suas taxas de juros oferecidas ao consumidor final (trabalhando, em média, na casa dos 10% a.a.) e também foram mais seletivas para a concessão de financiamento imobiliário em 2023. Não foram poucos os relatos de que correspondentes bancários alegando que as propostas estavam sendo aprovadas com mais dificuldade, além do desembolso dos recursos também estar mais lento no caso de alguns bancos.

Esse fator em si não freou o mercado imobiliário, muito pelo contrário! 2023 está fechando como o terceiro melhor ano da história para os financiamentos imobiliários. No entanto, isso reduziu sobremaneira a liquidez de muitos imóveis (em especial os usados), o que poderia ter feito o setor imobiliário andar ainda mais depressa.

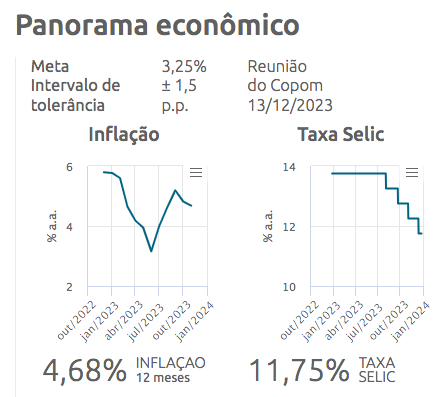

Início do ciclo de cortes da taxa Selic

Após um longo período de alta da Selic (e consequente período prolongado de manutenção em 13,75% a.a.), o ano de 2023 ficou marcado como o início do ciclo de cortes da taxa Selic. Com os índices inflacionários sob controle (muito embora nunca livre de ameaças), o Comitê de Política Monetária do Banco Central começou a aliviar a mão mais pesada (porém, muito responsável) que vinha adotando até então e iniciou um ciclo de cortes frequente da taxa básica de juros da nossa economia, que finalizou o ano em 11,75% a.a., com a expectativa que figure abaixo dos 10% a.a. em 2024.

A propósito, a taxa Selic teve grande peso de uma forma geral nestes fatos que marcaram o mercado imobiliário em 2023.

Preço do aluguel residencial registrou forte alta

Que os alugueis estão caros, isso você já deve ter sentido de alguma forma. O que talvez você não tenha notado é que em 2023 o índice FipeZap, que monitora preços em 50 cidades pelo Brasil, apontou que o aluguel residencial subiu TRÊS VEZES mais que a inflação. Sim, você não leu errado, eu escrevi TRÊS VEZES.

Enquanto o IPCA (índice oficial da inflação) marcava 4,68% nos 12 meses finalizados em novembro de 2023, o índice FipeZap de locação residencial apontou alta de 15,96% no mesmo período. Se compararmos com o IGPM, que costuma corrigir boa parte dos contratos de aluguel, a alta é ainda maior (o IGPM do período é de 3,46%). A alta mais expressiva é para os imóveis de 1 dormitório e studios, que há alguns anos caíram no gosto dos brasileiros. Goiânia foi a cidade que registrou a maior alta (38,40%), seguida por Florianópolis (28,14%), Fortaleza (21,35%) e Rio de Janeiro (19,97%).

Se por um lado a notícia é ruim para quem pretende alugar um imóvel, por outro lado é excelente para os investidores imobiliários que estão vendo seu patrimônio crescer e sua renda aumentar.

Análise dos 5 fatos que marcaram o mercado imobiliário em 2023

De uma forma geral, mudanças profundas fizeram com que muitas decisões tivessem que ser reconsideradas por parte de incorporadoras, imobiliárias, corretores de imóveis, investidores e até pessoas que pretendem comprar o seu imóvel. Confira mais detalhes em nossa análise em vídeo:

Todos estes 5 fatos que marcaram o mercado imobiliário em 2023 nos dão fundamentos que sugerem o tom de que o setor seguirá em alta em 2024, mas isso já é assunto para o próximo post, que te convido a acessar por aqui.